")

")

CashNow

Expertises

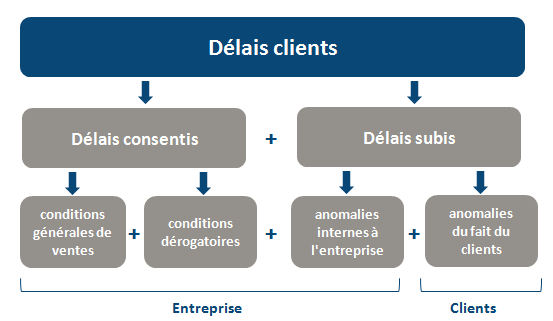

Le délai clients : de quoi s’agit-il ?

Le délai clients. A priori une notion simple qui résume le crédit accordé par le vendeur à l'acheteur, oui mais ... Les délais clients s'articulent autour de 2 grandes forces : les délais consentis et les délais subis, eux-mêmes étant la résultante de composantes internes et externes de l'entreprise.

Les délais consentis regroupent :

- les conditions générales de ventes de l'entreprise, dont le maximum s'élève en France, depuis la mise en place de la LME, à 60 jours nets ou 45 jours fin de mois (hors accords dérogatoires). Il est important de bien définir ces conditions en amont et de prendre en compte les coûts liés au financement et à la gestion du poste clients vs la marge générée

- les conditions dérogatoires : ces dernières doivent rester exceptionnelles et encadrées, avec contrepartie obligatoire (volume, prix, marge). La décision doit être prise collégialement entre les équipes Commerce & Finance, afin d'étudier l'impact complet (marge vs cash) des différentes options

Les délais subis représentent les retards :

- dû à des anomalies internes à l'entreprise : certains dysfonctionnements au sein de l'entreprise peuvent générer des retards : retard dans la livraison, produit abimé, produit erroné, mauvais prix, facturation incorrecte

- dû aux clients : mauvais payeur (ou malin), difficulté de trésorerie, réagit uniquement lorsqu'on le relance, mode de paiement à l'initiative du client (chèque, virement)

En conclusion, il est donc important de bien connaître la structure de son délai clients afin d'identifier les leviers internes et externes d'améliorations. Les maîtres mots sont réactivité et anticipation !

Expertises

Commerciaux ! Le vrai coût d’un impayé

Ça commence par des retards de paiement ponctuels qui deviennent ensuite systématiques ... puis viennent les règlements partiels et les reports d'échéances ... et enfin l'IMPAYE ! L'impayé, c'est la perte sèche, la confiance qui se brise, l'histoire qui se finit mal. Mais que coûte un impayé ?

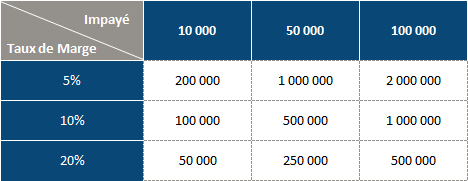

Malheureusement, rien de plus facile à calculer. Prenons un exemple :

- soit une facture impayée de 100k€ avec un taux de marge de 20% : le chiffre d'affaires additionnel à réaliser pour absorber l'impayé s'élève donc alors à 500k€, soit un rapport de 1 à 5 !

- rajoutons le coût du crédit clients supporté pendant 6 mois de retard (à 8% l'an par exemple), soit 100 * 8%/6mois = 4k€

Ci-dessous, une matrice bien utile pour donner des éléments de grandeur :

On constate donc bien l'impact destructeur d'un tel événement, tant sur le plan de la relation client que sur le plan financier. Alors pourquoi en êtes-vous arrivé là ? et surtout comment faire pour prévenir ce genre de situation ...

Pourquoi ? c'est une responsabilité collective de l'ensemble de la chaîne traitant le cycle client : inutile de chercher un seul coupable.

Comment ? le salut est dans la réactivité et la mise en place d'actions simples :

- Commerce et Finance doivent travailler main dans la main : échanges réguliers d'informations, discussion des cas problématiques, une même équipe pour favoriser les ventes et transformer la marge en Cash

- Le Cash est l'affaire de tous : les commerciaux et autres contacts du client dans l'entreprise doivent être aussi sensibilisés et responsabilisés aux enjeux

- Prévenir les risques de défaillances et d'impayés par des réflexes simples :

- parler Cash avec ses clients au même titre que la prochaine commande

- promouvoir la pratique du Crédit Management

- instaurer des limites de crédits (incluant les commandes non livrées, non facturées)

- être réactif et ferme dans le traitement des retards clients (compréhension, relance)

- remonter et analyser les informations terrains

En conclusion, la prévention des risques d'impayés est l'affaire de tous. C'est par la mise en place d'un processus simple et robuste que ce risque peut être appréhendé.